- Giả định tháng 6/2028: thất nghiệp 10.2%, S&P 500 giảm 38% từ đỉnh 2026, Zendesk vỡ nợ $5 tỷ direct lending.

- Ấn Độ mất $200 tỷ IT exports, rupee mất 18% trong 4 tháng.

- Giải pháp chính sách đề xuất: thuế AI inference compute và sovereign wealth fund từ AI output.

TL;DR

Citrini Research xây dựng kịch bản từ góc nhìn tháng 6/2028: thất nghiệp 10.2%, S&P -38% từ đỉnh 10/2026, khủng hoảng mortgage bắt đầu.

Zendesk vỡ nợ $5 tỷ direct lending (marked 58 cents) - vụ vỡ nợ private credit software lớn nhất lịch sử vào Q3 2027.

Ấn Độ mất $200 tỷ IT exports khi AI coding agent thay thế developer; rupee mất 18% trong 4 tháng.

Chính sách truyền thống (cắt lãi suất, QE) không giải quyết được gốc rễ - vì vấn đề không phải tài chính mà là cấu trúc lao động.

Lưu ý trước khi đọc

Phần này dựa trên kịch bản được Citrini Research và Alap Shah xây dựng - viết dưới dạng "retrospective memo từ tháng 6/2028". Đây là một thought exercise, không phải dự báo chắc chắn. Mục đích là mô hình hóa một tail risk đang bị thị trường đánh giá thấp - không phải AI doomerism hay bear porn.

Timeline 2025 - 2028: Từng bước sụp đổ

Cuối 2025 - Điểm khởi đầu: Agentic coding tools nhảy vọt năng lực. Developer dùng Claude Code hoặc Codex có thể clone chức năng cốt lõi của một SaaS mid-market trong vài tuần. CIO bắt đầu hỏi: "Tại sao không tự build thay vì gia hạn $500k/năm?"

Đầu 2026 - Ảo tưởng thịnh vượng: Làn sóng sa thải cổ trắng đầu tiên. Margin mở rộng, lợi nhuận vượt kỳ vọng, thị trường tăng. S&P 500 lên 8.000, Nasdaq vượt 30.000 vào tháng 10/2026. Ai cũng nghĩ đây là tin tốt.

Q3/2026 - Vết nứt đầu tiên: ServiceNow báo cáo quý 3 tệ và sa thải 15% workforce. Cơ chế phản xạ trở nên rõ: ServiceNow bán licenses theo số lượng user. Khi khách hàng cắt 15% headcount vì AI, họ cancel 15% licenses. Công ty tự động hóa workflow bị disrupt bởi workflow automation tốt hơn. Job openings toàn nền kinh tế giảm xuống dưới 5,5 triệu (-15% YoY).

Đầu 2027 - Intermediation sụp đổ: AI agent trở thành mặc định. Người dùng không còn chủ động ra quyết định mua - agent chạy nền 24/7, tối ưu hóa liên tục. Hoa hồng bất động sản co lại dưới 1%. DoorDash mất moat khi coding agent giúp hàng chục competitor mới ra đời trong vài tuần. Mastercard báo Q1/2027: purchase volume growth chậm lại, AI agent bắt đầu routing quanh phí interchange 2-3% qua stablecoin.

Tháng 4/2027: Moody's hạ $18 tỷ nợ PE-backed software. Thị trường bắt đầu xử lý thông tin.

Q2/2027 - Suy thoái chính thức: Hai quý liên tiếp GDP âm. NBER xác nhận Mỹ trong suy thoái.

Q3/2027 - Điểm gãy tài chính: Initial jobless claims tăng lên 487.000 - cao nhất từ tháng 4/2020. Phần lớn là nhân viên cổ trắng hết savings buffer sau nhiều tháng. Zendesk vỡ nợ $5 tỷ direct lending facility (marked 58 cents) - vụ private credit software default lớn nhất lịch sử. Câu chuyện Zendesk minh họa hoàn hảo cơ chế: Hellman & Friedman và Permira mua Zendesk năm 2022 với $10.2 tỷ, khoản vay $5 tỷ được underwrite dựa trên assumption doanh thu Zendesk sẽ "recurring" mãi mãi. Đến giữa 2027, AI agent handle customer service tự động, không tạo ticket nào - sản phẩm Zendesk bán không còn cần thiết nữa.

Tháng 11/2027 - Crash: Thị trường crash tháng 11 tăng tốc tất cả các vòng phản hồi. Khủng hoảng "permanent capital" trong bảo hiểm nhân thọ: các tập đoàn PE (Apollo mua Athene, KKR mua Global Atlantic, Brookfield mua American Equity) đã biến công ty bảo hiểm thành funding vehicle cho private credit. Khi private credit software vỡ nợ, tiền tiết kiệm của người Mỹ bình thường dưới dạng annuity bị hit. "Main Street" chịu thiệt hại mà họ không biết là mình đang exposed.

Q1/2028 - Khủng hoảng toàn cầu: Ấn Độ: IT services sector xuất khẩu $200 tỷ/năm sụp đổ khi AI coding agent cost bằng "chi phí điện". TCS, Infosys, Wipro mất hợp đồng hàng loạt. Rupee mất 18% trong 4 tháng. IMF bắt đầu "preliminary discussions" với New Delhi.

Tháng 6/2028 (hiện tại trong narrative): Thất nghiệp 10.2%. S&P -38% từ đỉnh 10/2026. Zillow Home Value Index giảm 11% ở San Francisco, 9% Seattle, 8% Austin. Fannie Mae flag elevated delinquencies ở zip codes có 40%+ tech/finance employment - những người FICO 780 bắt đầu không trả được mortgage.

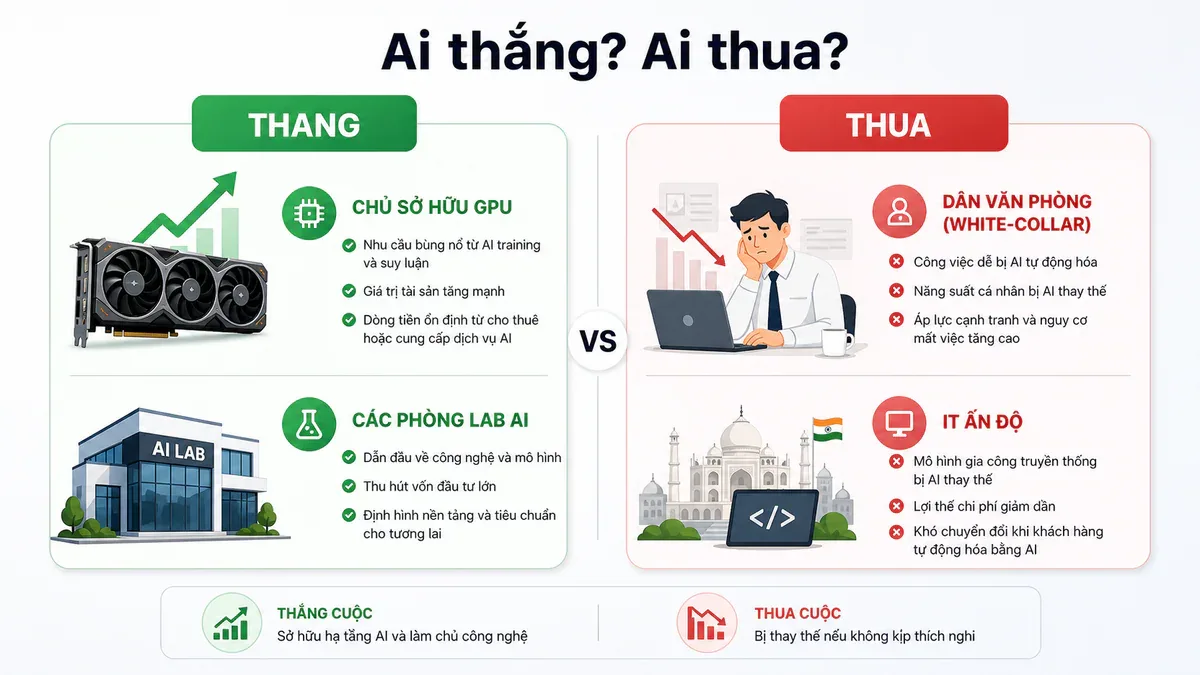

Ai thắng, ai thua

Phân phối lợi ích và tổn thất trong cuộc chuyển đổi AI

Thắng lớn:

Chủ sở hữu GPU và hạ tầng compute: NVDA doanh thu kỷ lục, TSMC chạy 95%+ công suất.

Founders và early investors của AI labs: tích lũy tài sản ở mức mà "Gilded Age trông có vẻ khiêm tốn".

Nền kinh tế Taiwan và Korea: hoàn toàn exposed với AI buildout, outperform phần còn lại của thế giới.

Google, Amazon, Meta, Microsoft: chi $725 tỷ AI capex năm 2026, tăng 77% - ngay cả khi nền kinh tế họ đang disrupt bắt đầu xấu đi, AI infrastructure tiếp tục tăng trưởng vì đây là OpEx substitution chứ không phải CapEx mới.

Thua nặng:

Nhân viên cổ trắng: mất việc hoặc chấp nhận cắt lương 50% để làm công việc dịch vụ/gig. Senior PM $180.000/năm chuyển sang lái Uber $45.000/năm.

Công nhân gig/dịch vụ: bị nén lương vì tràn ngập cổ trắng thất nghiệp đang tìm bất kỳ việc gì.

Người tiết kiệm hưu trí: tiền annuity được PE firms invest vào private credit software - nay vỡ nợ.

Ấn Độ: cả mô hình kinh tế xây trên "developer rẻ hơn Mỹ" không còn competitive khi AI coding agent cost bằng điện.

Giải pháp chính sách và lý do chúng khó

Bộ công cụ chính sách truyền thống - cắt lãi suất, QE - không giải quyết được gốc rễ vì vấn đề không phải tight financial conditions. Vấn đề là AI làm trí tuệ con người kém khan hiếm hơn. Bạn có thể đưa lãi suất về 0 và mua toàn bộ MBS trên thị trường - điều đó không làm Claude agent bớt giỏi hơn.

Hai đề xuất đang được thảo luận:

Transition Economy Act: Chuyển tiền trực tiếp cho người lao động bị thay thế, tài trợ bằng thâm hụt ngân sách kết hợp thuế đánh vào AI inference compute.

Shared AI Prosperity Act: Thiết lập quyền sở hữu công của lợi nhuận từ AI infrastructure - gần giống sovereign wealth fund, trả cổ tức trực tiếp cho hộ gia đình.

Cả hai đều vấp phải gridlock chính trị dễ đoán: cánh hữu gọi đây là chủ nghĩa Marx, cánh tả cảnh báo về regulatory capture bởi big tech. Kẻ thù thực sự không phải bên nào - kẻ thù là thời gian.

Kịch bản lạc quan vẫn còn

Các tác giả không phải AI doomers. Họ viết rõ: kịch bản này có thể sai theo một số cách.

Nếu job losses xảy ra từ từ đủ chậm, AI productivity sẽ bù đắp bằng GDP tăng trưởng mạnh - "roaring economy with near stable jobs". Đây là kịch bản thị trường đang price in. Hoặc nếu AI progress chậm lại đáng kể vì giới hạn kiến trúc hay hạ tầng. Hoặc nếu chính sách phản ứng đủ nhanh và đủ quyết đoán.

Nếu nhân loại vượt qua được cú sốc chuyển đổi này, AI là "khoảnh khắc Prometheus của nhân loại" - dưới một thế hệ nữa đến mức sống dư dả toàn cầu, năng lượng sạch vô hạn, xóa bỏ hầu hết bệnh tật.

Vấn đề không phải công nghệ - vấn đề là tốc độ

Mọi cuộc cách mạng công nghệ trước đều tạo ra công việc mới để bù đắp. Nhưng mọi công nghệ trước đều là công cụ bổ sung cho lao động con người. Máy ATM giúp ngân hàng mở thêm chi nhánh và thuê thêm teller. Internet tạo ra ngành thương mại điện tử, content, SaaS.

AI là thứ đầu tiên là substitute trực tiếp cho trí tuệ con người - thứ mà con người từng dùng để chuyển đổi sang công việc mới. Developer bị thay thế không thể chuyển sang "AI management" vì AI cũng đang làm tốt công việc đó.

Câu hỏi không phải là liệu cuộc chuyển đổi này có xảy ra không. Câu hỏi là nó xảy ra nhanh đến mức nào - và liệu chúng ta có đủ thời gian để thích nghi không.

Đạo hữu là phàm nhân, tu tiên giả

... hay AI cào nội dung?

Tất cả nội dung tại đạo quán đều miễn phí. Đạo hữu chỉ cần nhập email của mình để đọc tiếp. Nói KHÔNG với Spam. Huỷ subcribe lúc nào đạo hữu thích.

nếu không muốn nhận newsletter thì có thể nhập mail phụ