- Top 20% thu nhập chiếm 65% toàn bộ chi tiêu tiêu dùng tự quyết - mất 2% việc làm cổ trắng đồng nghĩa mất 3-4% chi tiêu kinh tế.

- Thị trường mortgage $13 nghìn tỷ và $2.5 nghìn tỷ private credit đều đặt cược vào thu nhập cổ trắng ổn định 30 năm.

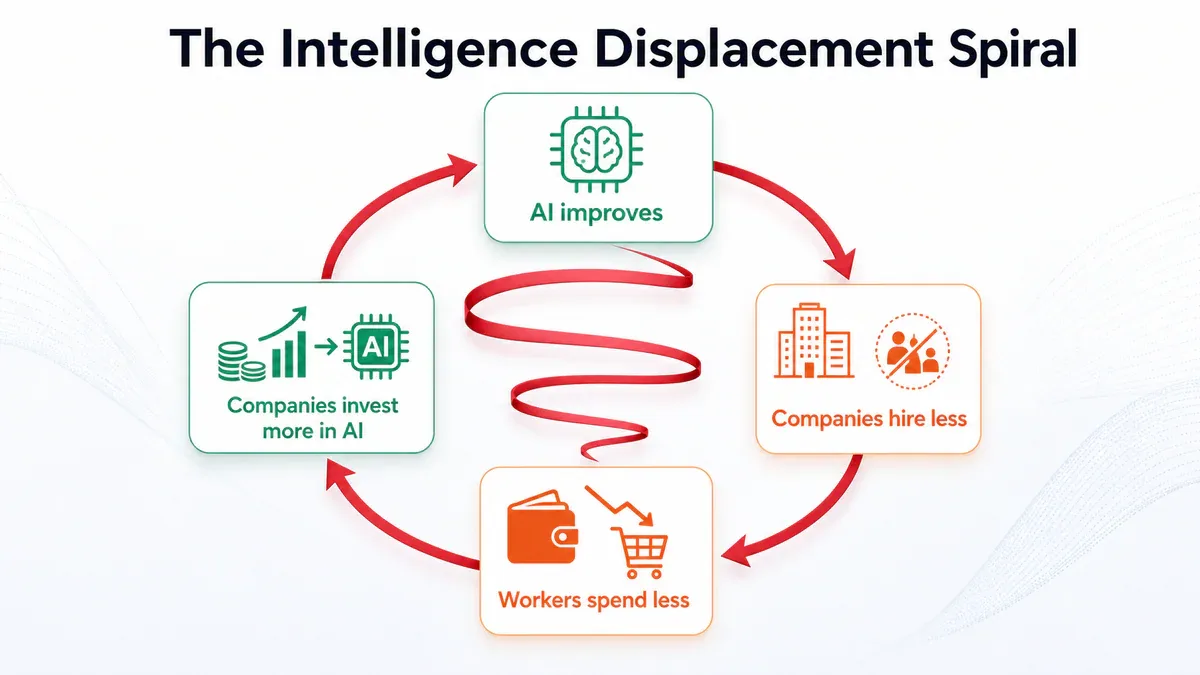

- AI tạo ra vòng phản hồi tiêu cực không có điểm dừng tự nhiên.

TL;DR

Làn sóng sa thải cổ trắng nguy hiểm hơn bình thường vì top 20% thu nhập chiếm 65% chi tiêu tiêu dùng tự quyết - mất ít việc làm nhưng mất nhiều chi tiêu.

AI tạo ra vòng phản hồi tiêu cực không tự dừng: AI cải thiện - sa thải - chi tiêu giảm - đầu tư thêm AI - AI cải thiện.

$13 nghìn tỷ mortgage và $2.5 nghìn tỷ private credit đều underwrite dựa trên giả định thu nhập cổ trắng ổn định.

Chính phủ rơi vào thế kẹp: thuế từ lao động giảm đúng lúc phải tăng chi hỗ trợ người thất nghiệp.

Tại sao lần này khác với mọi cuộc suy thoái trước

Trong mọi cuộc suy thoái kinh tế trước đây, luôn có một cơ chế tự hồi phục. Xây dựng quá nhiều dẫn đến chậm lại, rồi lãi suất giảm, rồi xây dựng trở lại. Tồn kho quá mức dẫn đến giảm nhập, rồi nhập lại. Mỗi cuộc khủng hoảng đều mang trong nó hạt giống của sự phục hồi.

Lần này, cơ chế đó không tồn tại. Đây là lý do tại sao 5 cơ chế dưới đây nguy hiểm hơn bất kỳ đợt suy thoái nào trong lịch sử hiện đại.

Cơ chế 1 - Vòng xoáy không có điểm dừng

The Intelligence Displacement Spiral - vòng phản hồi tiêu cực không tự dừng

AI cải thiện - công ty cần ít nhân viên hơn - người bị sa thải chi tiêu ít hơn - công ty bị ép margin đầu tư thêm vào AI để cạnh tranh - AI cải thiện tiếp. Mỗi quyết định của từng công ty đều hợp lý. Hệ quả tập thể là một vòng phản hồi tiêu cực tự tăng tốc.

Điểm quan trọng: đây không giống recession kinh điển. Trong recession thông thường, nguyên nhân tự hàm chứa sự chỉnh sửa. Ở đây không có. AI ngày càng tốt hơn và rẻ hơn là một xu hướng một chiều - không có lực kéo ngược tự nhiên.

Cơ chế 2 - Chi tiêu sụt giảm không cân xứng

Trong một cuộc suy thoái bình thường, job losses trải rộng đều giữa blue-collar và white-collar. Tác động tiêu dùng cũng phân tán đều.

Lần này, job losses tập trung hoàn toàn ở nhóm thu nhập cao nhất - và đây là vấn đề. Top 20% người có thu nhập cao nhất chiếm khoảng 65% toàn bộ chi tiêu tiêu dùng tự quyết tại Mỹ. Top 10% chiếm hơn 50%.

Hệ quả: mất 2% việc làm cổ trắng không tương đương với mất 2% tiêu dùng - nó tương đương với mất 3-4% chi tiêu tiêu dùng tự quyết. Đây là những người mua nhà, xe hơi, đi du lịch, cho con học trường tư. Nền kinh tế tiêu dùng Mỹ, chiếm 70% GDP, phụ thuộc vào nhóm này.

Thêm một yếu tố làm trễ: khác với công nhân nhà máy bị sa thải và ngừng chi tiêu ngay trong tuần tiếp theo, nhân viên cổ trắng thường có tiết kiệm đủ để duy trì mức sống 2-3 tháng trước khi hành vi thay đổi. Điều này khiến tín hiệu kinh tế đến muộn - và khi đến thì đã là "old news" trong thực tế.

Cơ chế 3 - Lớp intermediation sụp đổ

Trong 50 năm qua, nền kinh tế Mỹ xây dựng một lớp "rent-extraction" khổng lồ trên giới hạn của con người: mọi thứ đều tốn thời gian, sự kiên nhẫn có hạn, và phần lớn người chấp nhận giá xấu để tránh phải click thêm vài lần. Hàng nghìn tỷ đô giá trị doanh nghiệp phụ thuộc vào những giới hạn đó tiếp tục tồn tại.

AI agent xóa bỏ toàn bộ giới hạn đó.

Bất động sản: Hoa hồng mua nhà từ 2,5-3% đang co lại về dưới 1% khi AI agent trang bị dữ liệu MLS có thể thay thế broker hoàn toàn.

Bảo hiểm: 15-20% phí bảo hiểm đến từ "passive renewals" - người dùng quá lười để đổi nhà cung cấp. AI agent re-shop coverage tự động mỗi năm.

Du lịch, tư vấn tài chính, kế toán thuế, pháp lý thông thường: Mọi ngành nghề mà giá trị cốt lõi là "tôi sẽ navigate sự phức tạp mà bạn thấy nhàm chán" đều bị thay thế - vì AI không thấy gì là nhàm chán.

SaaS: CIO có thể yêu cầu AI coding agent clone chức năng cốt lõi của một SaaS $500k/năm trong vài tuần. Các công ty như Asana, Zapier, Monday.com bị ép discount mạnh hoặc mất hợp đồng.

Cơ chế 4 - Dây chuyền tài chính

Hệ thống tài chính Mỹ về bản chất là một chuỗi cá cược dài vào năng suất lao động cổ trắng.

Thị trường mortgage $13 nghìn tỷ: Underwriting mortgage dựa trên giả định người vay sẽ duy trì mức thu nhập hiện tại trong 30 năm. Những người vay này không phải subprime - họ có điểm FICO 780, đặt cọc 20%, lịch sử tín dụng sạch. Khoản vay tốt vào ngày ký. Vấn đề là thế giới thay đổi sau khi khoản vay được viết ra. Đây là kịch bản hoàn toàn khác 2008: năm 2008, khoản vay xấu từ đầu; lần này, khoản vay tốt từ đầu nhưng thu nhập của người vay không còn đảm bảo như khi ký.

$2.5 nghìn tỷ private credit: Phần lớn được triển khai vào leveraged buyouts của các công ty SaaS với giả định doanh thu tăng trưởng mid-teens mỗi năm mãi mãi. Khi AI agent thay thế chính sản phẩm mà công ty đó bán, "annual recurring revenue" không còn là recurring nữa - nó chỉ là doanh thu chưa rời đi.

Cơ chế 5 - Đảo ngược ngân sách chính phủ

Nguồn thu của chính phủ liên bang Mỹ về cơ bản là thuế đánh vào thời gian lao động của con người: income tax và payroll tax. Khi AI thay thế lao động cổ trắng, nguồn thu này sụt giảm đúng lúc chính phủ cần tăng mạnh chi hỗ trợ người thất nghiệp.

Không giống COVID - nơi thâm hụt ngân sách được hiểu là tạm thời vì người lao động sẽ trở lại. Lần này, những người cần hỗ trợ không bị hit bởi một đại dịch họ sẽ hồi phục. Họ bị thay thế bởi một công nghệ tiếp tục cải thiện. Automatic stabilizers được thiết kế cho job losses tạm thời, không phải structural displacement.

Khi mọi quyết định đúng dẫn đến hậu quả sai

Điều đáng lo ngại nhất không phải là một công ty nào đang hành động sai. Mọi CEO đang đưa ra quyết định hợp lý trong logic kinh doanh của họ. Vấn đề là sự hợp lý tập thể của hàng nghìn quyết định riêng lẻ đang tạo ra một vòng phản hồi mà không ai kiểm soát.

Phần 3 của series sẽ đi vào timeline cụ thể từ 2025 đến 2028, ai thắng ai thua, và liệu có lối thoát nào không.

Đạo hữu là phàm nhân, tu tiên giả

... hay AI cào nội dung?

Tất cả nội dung tại đạo quán đều miễn phí. Đạo hữu chỉ cần nhập email của mình để đọc tiếp. Nói KHÔNG với Spam. Huỷ subcribe lúc nào đạo hữu thích.

nếu không muốn nhận newsletter thì có thể nhập mail phụ