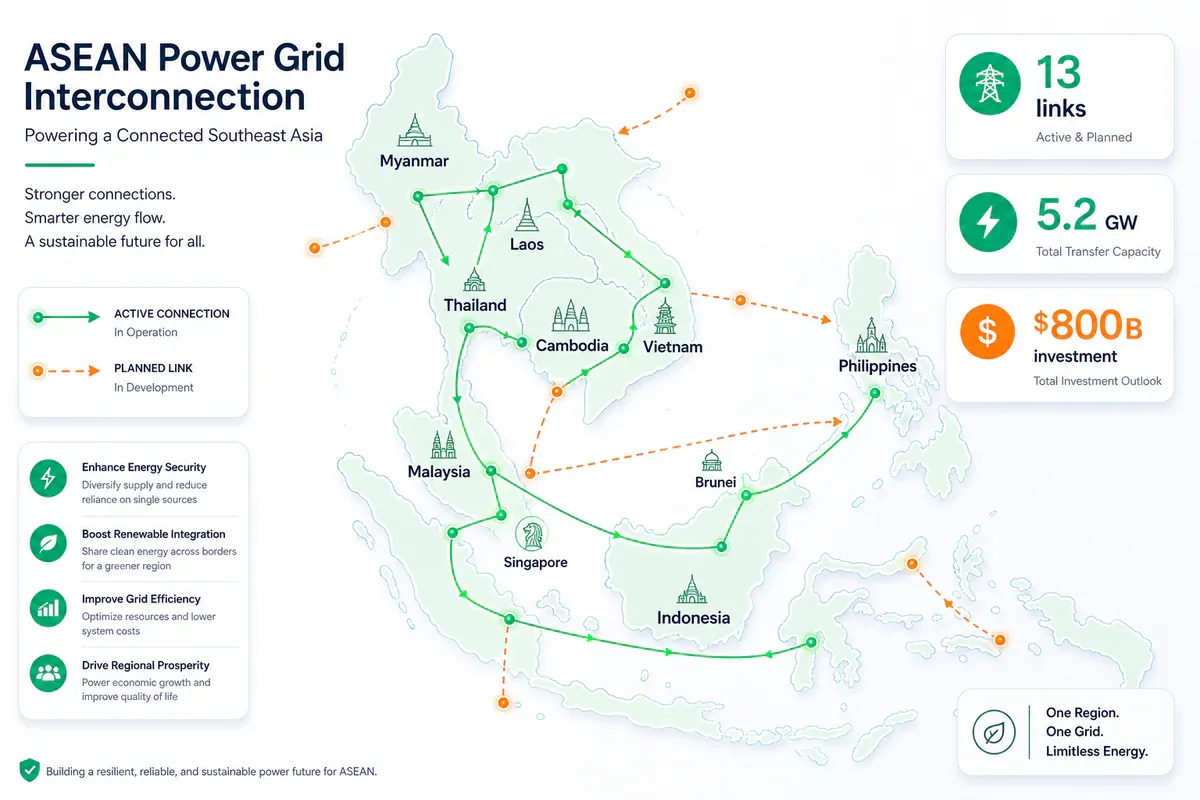

- ASEAN đang xây lưới điện liên thông 10 quốc gia với mục tiêu vận hành đầy đủ vào năm 2045, cần khoảng 800 tỷ USD đầu tư.

- Hiện chỉ 13/27 đường kết nối hoàn thành với tổng công suất 5.2 GW.

- Thách thức lớn nhất không phải kỹ thuật mà là chính trị - mỗi nước có khung pháp lý riêng và thiếu cơ quan điều phối trung tâm.

- Hội nghị thượng đỉnh ASEAN tại Cebu (5/2026) đặt APG vào ưu tiên hàng đầu sau loạt cú sốc năng lượng địa chính trị.

TL;DR

ASEAN Power Grid (APG) là dự án liên thông lưới điện 10 quốc gia Đông Nam Á, được khởi xướng từ năm 1997 với mục tiêu hoàn thành vào 2045. Sau gần 30 năm, chỉ 13/27 đường kết nối hoàn thành. Cần 800 tỷ USD đầu tư. Blueprint ban đầu được thiết kế cho thế giới nhiên liệu hóa thạch - giờ phải tái thiết kế để hấp thụ điện tái tạo, xe điện, và data center. Thách thức thực sự là chính trị và thể chế, không phải kỹ thuật.

Gần 30 Năm Vẫn Chưa Xong Một Giấc Mơ

Ý tưởng về một lưới điện thống nhất cho Đông Nam Á xuất hiện lần đầu tại Hội nghị thượng đỉnh ASEAN năm 1997, như một phần của tầm nhìn ASEAN Vision 2020. Gần ba thập kỷ sau, giấc mơ đó vẫn đang được xây dựng - và chậm hơn nhiều so với kỳ vọng.

Tính đến tháng 5/2026, chỉ 13 trong số 27 đường liên kết xuyên biên giới đã hoàn thành, với tổng công suất truyền tải khoảng 5.2 GW. Tuyến lớn nhất hiện tại là chuỗi kết nối Thailand - Laos, với tổng công suất xấp xỉ 4,700 MW từ nhiều đường dây riêng biệt.

Tháng 6/2022, dự án thí điểm LTMS-PIP (Laos - Thailand - Malaysia - Singapore) chính thức khởi động, truyền 100 MW thủy điện sạch từ Laos xuống Singapore qua hai trạm trung chuyển. Giai đoạn 2 dự kiến tăng gấp đôi lên 200 MW. Singapore đặt mục tiêu nhập 4 GW điện tái tạo qua APG vào năm 2035.

Tại Sao APG Được Gọi Là "Bộ Giảm Xóc"?

Chiến tranh Ukraine, gián đoạn nguồn cung LNG, biến động giá dầu - các cú sốc địa chính trị liên tiếp những năm gần đây đã phơi bày sự dễ tổn thương của các nền kinh tế phụ thuộc nhập khẩu nhiên liệu hóa thạch. APG được thiết kế để giải quyết đúng điểm yếu này.

Cơ chế "giảm xóc" hoạt động theo nhiều tầng:

Chia sẻ dự phòng: Laos có thủy điện dồi dào, Malaysia có khí đốt - những nước thừa điện có thể xuất sang nước thiếu trong thời điểm nhu cầu cao điểm.

Cân bằng tái tạo: Điện mặt trời và gió có tính chất biến động theo mùa và địa lý. Kết nối vùng rộng cho phép bù đắp lẫn nhau - khi Thái Lan thiếu nắng, có thể nhập từ Indonesia hay Philippines.

Ổn định giá: Thị trường điện khu vực rộng hơn giúp tránh biến động giá cục bộ khi nguồn cung đột ngột thiếu hụt.

Tại Hội nghị thượng đỉnh ASEAN ở Cebu (tháng 5/2026), các lãnh đạo khu vực đã đặt APG vào chương trình nghị sự ưu tiên hàng đầu - tín hiệu rõ ràng rằng bài học từ các cú sốc năng lượng vừa qua đã tạo ra áp lực chính trị mới.

Hiện trạng lưới điện ASEAN: 13 kết nối hoạt động, mục tiêu 27 kết nối đến 2045. via ASEAN-BAC

Ba Thách Thức Cốt Lõi

Câu hỏi thực sự không phải là liệu APG có khả thi về mặt kỹ thuật hay không - mà là liệu 10 quốc gia với lợi ích, khung pháp lý và cấu trúc thị trường điện khác nhau có thể phối hợp đủ chặt để hiện thực hóa tầm nhìn này vào 2045 hay không.

1. Blueprint thiết kế cho thế giới cũ

Theo Muyi Yang của tổ chức tư vấn Ember, blueprint APG ban đầu "được thiết kế cho thế giới nhiên liệu hóa thạch" và cần tái thiết kế để tích hợp điện tái tạo biến động, xe điện, và nhu cầu điện từ data center đang bùng nổ. Dự báo nhu cầu điện khu vực có thể tăng thêm 100 terawatt trong thập kỷ tới - con số đòi hỏi thiết kế lại hệ thống từ nền tảng.

2. Thách thức chính trị và thể chế

Đây mới là vấn đề cốt lõi. Mỗi quốc gia ASEAN có khung pháp lý, cơ quan quản lý và cấu trúc thị trường điện riêng. Không có cơ quan điều phối trung tâm nào cho APG. Xu hướng tự nhiên của các chính phủ là ưu tiên lợi ích nội địa hơn kết nối khu vực - đặc biệt khi các dự án truyền tải xuyên biên giới đòi hỏi đất đai, giải phóng mặt bằng, và chia sẻ doanh thu.

Mô hình tham chiếu được nhắc đến nhiều nhất là EU: hệ thống điện liên thông châu Âu cho thấy thể chế mạnh có thể tạo nền cho hợp tác năng lượng - nhưng EU mất hàng chục năm xây dựng khung thể chế đó, và ASEAN thiếu cơ chế ràng buộc tương đương.

3. Lỗ hổng tài chính khổng lồ

Ước tính tổng đầu tư cần thiết dao động từ 764 tỷ đến 800 tỷ USD cho toàn bộ hạ tầng sản xuất và truyền tải đến 2045. Riêng hạ tầng truyền tải cần khoảng 100 tỷ USD. ADB cam kết đóng góp 10 tỷ USD và cùng World Bank điều phối Sáng kiến Tài chính APG (APGF) ra mắt năm 2025 - nhưng con số đó vẫn còn cách rất xa nhu cầu thực tế.

Ai Đang Dẫn Dắt Cuộc Chơi?

ASEAN Centre for Energy (ACE) đóng vai trò điều phối kỹ thuật chính cho APG. Về tài chính và phát triển: ADB và World Bank là hai trụ cột đa phương quan trọng nhất. Về địa chính trị: Laos đang nổi lên như "pin của Đông Nam Á" nhờ lợi thế thủy điện dồi dào, trong khi Singapore - quốc gia không có tài nguyên năng lượng nội địa - là bên hưởng lợi và thúc đẩy lớn nhất cho thương mại điện khu vực.

Tháng 5/2025, các quốc gia thành viên ký bản ghi nhớ tăng cường, cam kết "tăng tốc mở rộng lưới trong 15 năm tới" - tức đến 2040. Đây là lần đầu tiên có văn bản ràng buộc chính trị rõ ràng về tiến độ, dù không có cơ chế thực thi.

Liệu 2045 Có Kịp?

Nhìn lại gần 30 năm từ 1997 đến nay, tốc độ triển khai APG chậm hơn đáng kể so với kỳ vọng ban đầu. Tuy nhiên, bức tranh năm 2026 khác biệt ở hai điểm quan trọng: áp lực khí hậu và các cú sốc địa chính trị đang tạo ra urgency chưa từng có, và nguồn vốn quốc tế (ADB, World Bank, các quỹ khí hậu) đang sẵn sàng hơn bao giờ hết.

Câu hỏi không phải là liệu APG có đáng đầu tư - mà là liệu các chính phủ ASEAN có đủ ý chí chính trị để nhường một phần chủ quyền năng lượng cho một hệ thống điều phối khu vực hay không. Đó là bài toán thể chế, không phải kỹ thuật hay tài chính.

via South China Morning Post | via AMRO Asia | via World Bank